09/08/2016

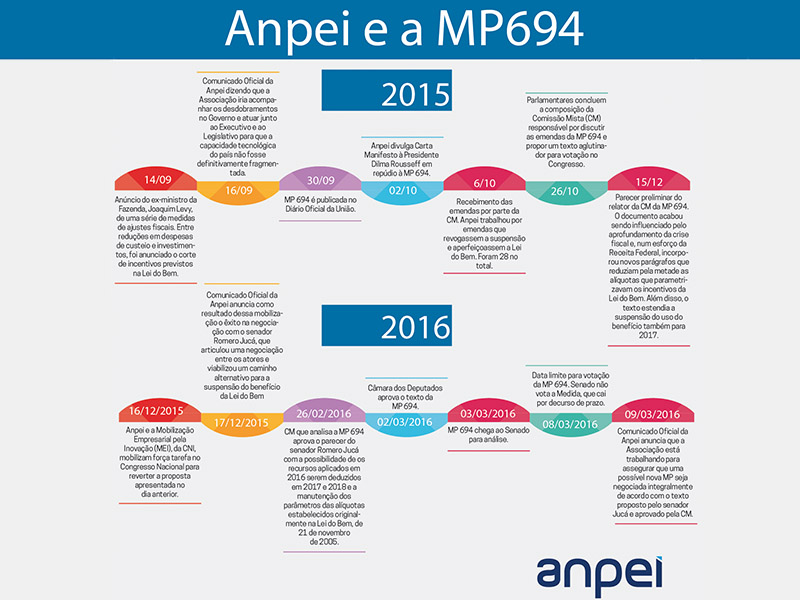

Nos últimos meses, a Anpei não mediu esforços em favor da Lei do Bem e contra a medida provisória (MP) 694/2015, editada em 30 de setembro do ano passado e que anunciava a suspensão do benefício fiscal previsto no Capítulo III da Lei 11.196/2005. Este incentivo permite às empresas excluírem seus dispêndios com pesquisa e inovação da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) e do Imposto de Renda Pessoa Física (IR).

No entanto, no dia 8 de março de 2016 encerrou-se o prazo para conversão da MP 694/2015, que caiu por decurso de prazo, e, consequentemente, a Lei do Bem tornou novamente a viger.

Em um esforço conjunto com outras entidades representativas do Sistema Nacional de Inovação (SNI), a Anpei continua trabalhando para esclarecer ao Ministério da Fazenda a importância da Lei do Bem para o desenvolvimento socioeconômico do Brasil, com o intuito de excluir, definitivamente, a possibilidade de suspensão desse mecanismo como parte das medidas de ajuste fiscal.

Cumpre esclarecer que outra medida provisória, a MP 690, também editada no ano passado, e, desta vez, convertida na Lei 13.241/2015, veio comprometer diretamente outras espécies de incentivos previstos na Lei do Bem. Em seu Capítulo IV (Do Programa de Inclusão Digital) a Lei previa a redução a zero das alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta de venda a varejo de produtos de telecomunicação. Tal medida, diferente da MP 694, abrange, especificamente, a indústria de tablets, smartphones, celulares, roteadores e modems, que viu sensível oneração de seus produtos por meio do restabelecimento das alíquotas cheias de PIS/COFINS.

Nesse sentido, muitas vezes há certa confusão quando o assunto é Lei do Bem e medidas provisórias. É preciso deixar claro que são pontos distintos dentro de uma mesma Lei. Em resumo, a MP 694/2015 caiu por decurso de prazo, e os incentivos à Pesquisa, Desenvolvimento e Inovação para as empresas brasileiras (Capítulo III) continuam válidos, enquanto que a MP 690/2015 foi convertida em Lei e restabelece as alíquotas cheias de PIS/CONFINS para certos produtos (Capítulo IV), comprometendo o incentivo para a venda destes.

{kind=link}

{kind=link}